こんなお悩みを解決します。

この記事では、投信積立の支払いができるクレジットカードをランキング形式で紹介します。

投信(投資信託)積立をクレジットカード払いにすれば、決済額や投資残高に応じてポイントが貯まります。

貯まったポイントは、お買い物などに使えて大変便利です。

この記事では、お得な生活をしたい方のために、ポイント還元率の高さを重視したおすすめカードランキングを公開します。

クレジットカード投信積立をこれから始める方も、もう始めている方も、ぜひ本記事を参考にして、最適な1枚を探してみてください。

\ ポイント還元率の高さで選ぶなら! /

※マネックス証券の公式サイトへ移動します

※マネックス証券の総合証券取引口座開設後にカード発行できます

投信積立ができるクレジットカード一覧表

以下は、投信積立ができるクレジットカード(6社)の一覧です。

それぞれの取引所の特徴(メリットとデメリット)は、後ほどランキングのところで解説しています。あわせてご覧下さい。

※横にスライドできます。

| マネックスカード | 三井住友カード | 楽天カード | エポスカード | タカシマヤカード | セゾン/UCカード | |

|  |  |  |  |  | |

| 投信積立 ポイント付与率 | 1.1% | 0.5~2.0%(※①) | 0.2~1.0%(※②) | 年間の積立金額の 0.1% (初年度) 0.2% (2年目) 0.3% (3年目) 0.4% (4年目) 0.5% (5年目以降) | 毎月の積立金額の 0.1% (1年目~) 0.2% (3年目~) 0.3% (5年目~) | 0.1%(※③) |

| 投信積立 対象商品数 | 約1,200銘柄 | 約2,500銘柄 | 約2,500銘柄 | 5銘柄 | 約2,500銘柄 | 投資信託は2銘柄(※④) |

| つみたてNISA 対象商品数 | 未定 | 約170銘柄 | 約170銘柄 | 4銘柄 | 約170銘柄 | 2銘柄 |

| 月間積立 可能金額 (※⑤) | 1,000~50,000円 | 100~50,000円 | 100~50,000円 | 100~50,000円 | 100~50,000円 | 1,000~50,000円 (投資信託) |

| 提携する 証券会社 | マネックス証券 | SBI証券 | 楽天証券 | tsumiki証券 | SBI証券 | スマートプラス |

※①...カードの種類(一般/ゴールド/プラチナ)により異なる

※②...投資先ファンドの代行手数料により異なる

※③...6回の累計積立金額に対して5,000円につき1ポイント付与(還元率0.02%)、1ポイント=約5円相当で算出

※④...このほか、上場株式やETF(上場投資信託)にも投資可能

※⑤...つみたてNISA利用の場合は、毎月の上限は33,333円

表を見ると分かるように、ポイント還元率の高さで選ぶならマネックスカードが1番です。

三井住友カード(SBI証券)や楽天カード(楽天証券)に比べると積立対象商品数は少ないものの、1,200本を超える商品から選べるなら一般の個人投資家には十分です。

毎月の積立投資でお得にポイントを貯めたいなら、マネックスカードがおすすめです。

どうせ同じ金額を投資するなら、少しでもポイントが貯まった方がお得ですね。

\ ポイント還元率の高さで選ぶなら! /

※マネックス証券の公式サイトへ移動します

※カード発行には、マネックス証券の総合証券取引口座が必要です

※無料の口座開設後に、カード新規発行を申込できます

おすすめ投信積立クレジットカードランキング

ここからは積立投信クレジットカードをランキング形式で紹介します。

このランキングは、主にポイント還元率の高さにもとづいて作成しています。

その他の特徴(メリットやデメリット)も紹介していますので、あなたに合ったカード探しの参考にしてください。

第1位:マネックスカード

おすすめポイント

- 投信積立でのポイント還元率が1.1%

- お買い物でも1.0%のポイント還元

- 年会費は "実質" 永年無料

- 証券口座の即時出金が月5回無料

- ポイントが仮想通貨に交換できる

マネックスカードでの積立投信サービスは、2022年2月25日より開始されています。

おすすめポイント5つを、順番に詳しく解説します。

投信積立でのポイント付与率が1.1%

1つ目は、投信積立でのポイント付与(還元)率が1.1%と高いことです。

このポイント還元率は、主要ネット証券(※)のクレジットカード投信積立サービスにおいてNo.1(最大)です。

(画像引用元:マネックス証券)

(※)...2022年2月7日現在。マネックス証券調べ。主要ネット証券はauカブコム証券、SBI証券、松井証券、楽天証券、マネックス証券を指します。(ゴールドカード・プラチナカードは除くスタンダード(通常)カードで比較。auカブコム証券、松井証券はクレジットカード投信積立サービスはありません)

自動的にこれだけのポイントがもらえるのは、とてもうれしいですね。

お買い物でも1.0%のポイント還元

2つ目は、通常のお買い物でも1.0%のポイント付与されることです。

マネックスカードでは、カードショッピングで税込100円につき1ポイントが付与されます。(還元率1.0%)

このポイント還元率は、楽天カードやPayPayカードなど国内の有名カードと同じ高いレベルです。

しかもマネックスカードでは、利用毎でなく月毎の利用額に応じてポイントを付与します。

少額の買い物に利用する方にとっては、端数が切り捨てされることが減る分、よりお得にポイントが貯まるうれしい仕組みになっているのです。

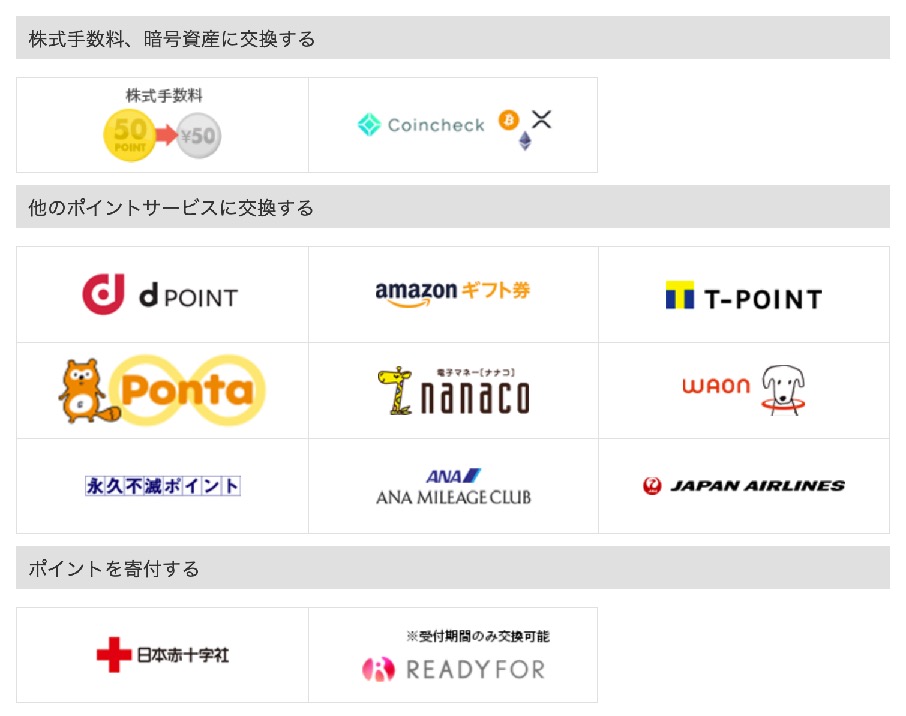

貯まったマネックスポイントは、dポイントやAmazonギフト券などに交換できます。(交換可能なポイントは以下参照)

マネックスポイントは、日常生活で良く使うポイントに交換できるので、ほぼ現金と同じように使えます。

またマネックス証券口座で投資をする方にとっては、株式手数料に充当できるのも便利です。

※その他サービスは、1ポイント=1円で交換できます。

年会費は "実質" 永年無料

3つ目は、ほとんどの方にとって、年会費が実質的には永年無料になることです。

まずマネックスカードは、全員、初年度年会費無料です。

次年度以降、本来は年会費550円(税込)が必要になります。

しかし年間に1回以上のクレジットカードの利用で2年目以降も年会費無料になります。

これは、投信積立を続ける限りは必ずクリアできます。

そのため、2年目以降も年会費無料の条件を満たせる方がほとんどでしょう。

マネックスカードは、定期的に利用する限り、実質的に永年無料で利用できるお得なカードなのです。

投信積立しない場合には、忘れずに年1回はカードでお買い物するようにしましょう。

コンビニでコーヒーを買う他、アマゾンギフト券をチャージするだけでOKです。

証券口座の即時出金が月5回無料

4つ目は、マネックス証券の即時出金が月5回 "実質" 無料になることです。

マネックス証券には、証券総合取引口座からの出金が即時になる「即時出金」サービスがあります。

このサービスは1回につき手数料が税込330円かかりますが、マネックスカードを持っていれば月5回まで手数料がキャッシュバックされ、実質無料となります。

マネックス証券で投資をしている人 or これから投資をする人には、うれしいサービスです。

この特典を利用して、もっとお得に投資しましょう。

ポイントが仮想通貨に交換できる

さいごの5つ目は、貯まったポイントは仮想通貨(暗号資産)に交換できることです。

国内大手仮想通貨取引所のコインチェックは、マネックスカードを発行するマネックスグループの一員です。

グループ内の連携により、マネックスポイントはコインチェックで以下3つの仮想通貨に交換できるようになっています。

交換可能な仮想通貨

- ビットコイン(BTC)

- イーサ/イーサリアム(ETH)

- リップル(XRP)

※交換手順はマネックス証券公式サイト『暗号資産とのポイント交換』で詳しく解説しています。

値動きが大きい仮想通貨は、貯金しているお金を投資するのに抵抗がある方も多いでしょう。

しかしマネックスで貯めたポイントを使えば、身銭を切らずに仮想通貨投資デビューができます。

ビットコインや仮想通貨をやってみたい初心者の方には、うってつけのサービスです。

マネックスポイントを仮想通貨に交換するには、コインチェックの口座が必要です。

無料&最短5分程度で口座開設できます。

持っておいて損はないので、この機会に開設しておきましょう。

参考

コインチェックについて詳しく知りたい方は、以下の記事が参考になります。

-

コインチェックの評判は?6つのメリットと3つのデメリットを徹底解説

続きを見る

マネックスカードで投信積立するには、マネックス証券の口座開設が必要です。

※マネックスカードの発行は、マネックス証券の総合証券取引口座をお持ちの方のみ可能です。

以下のボタンからお申し込みできます。

\ ポイント還元率の高さで選ぶ第1位 /

※公式サイトに移動して総合証券取引口座を開設できます

※カード発行にはマネックス証券の総合証券取引口座が必要です

※無料の口座開設後にカード新規発行を申込できます

第2位:三井住友カード

おすすめポイント

- VISAで使えるVポイントが貯まる

- プラチナカードなら最大2.0%分のポイント還元

三井住友カードは、SBI証券と連携し、2021年6月からクレジットカード積立投信のサービスを始めました。

三井住友カードのメリットは、最大2.0%という高いポイント還元率です。

獲得したVポイントは、VISAと提携する多くのお店で1ポイント=1円で使えます。

ただし、

ポイント還元率の違い

- 一般カード:0.5%

- ゴールドカード:1.0%

- プラチナカード:2.0%

という点には注意が必要です。

たとえば、2.0%の還元を受けられるプラチナカードは、年会費が税込33,000円と決して安くありません。

投信積立でのポイント獲得のためだけに、この年会費を払うのは得策ではありません。

投信積立だけでなく、その他のお買い物も含めてトータルで検討しましょう。

元々ゴールドカードやプラチナカードを持つ予定のある方が、この機会にSBI証券で投信積立を始めるのがベストなケースです。

ゴールドカードなら1.0%、プラチナカードなら2.0%の高還元率でポイントがもらえます。

三井住友カードで積立投信するには、三井住友カードとSBI証券口座が必要です。

以下のボタンからお申し込みできます。

\ 最高2.0%の高還元率で堂々の第2位 /

参考

SBI証券でのクレジットカード投信積立については、以下の記事でも詳しく解説しています。

-

SBI証券クレカ積立9つのデメリット|失敗しないための注意点を解説

続きを見る

第3位:楽天カード

おすすめポイント

- 楽天ポイントが貯まる

- 楽天ポイントは1ポイント=1円として積立投資に使える

楽天カードの強みは何と言っても、ポイント利用の幅広さです。

楽天グループはさまざまな事業を展開しているため、貯めた楽天ポイントを使える機会は非常に多いです。

従来すべての投信商品が一律1.0%という高いポイント還元率も人気の要因のひとつでしたが、2022年2月にポイント付与率の見直しが発表されました。

2022年9月買付分からは、

- 代行手数料が0.4%未満のファンドの場合:0.2%

- 代行手数料が0.4%以上のファンドの場合:1.0%

に変更となり、楽天カードユーザーからは「改悪」との落胆の声が多数聞かれました。

参考:楽天カードクレジット決済でのポイント還元率が0.2%となる対象ファンド一覧(楽天証券)

積立投資をする方は基本的に、手数料の低い商品を選んでいると思います。

そのため、ほとんどの場合、ポイント付与率は0.2%となってしまいます。

これから新規でクレジットカード積立投信するには、あまりメリットはないと言わざるを得ません。

ただし楽天は、積立投信以外も多様なサービスがあり、さまざまなメリットがあります。

楽天経済圏をフル活用してお得な生活をしたい方は、楽天で投信積立すると良いです。

楽天カードで積立投信するには、楽天カードと楽天証券口座が必要です。

以下のボタンからお申し込みできます。

\ 楽天経済圏ユーザーにはおすすめしたい第3位 /

第4位:エポスカード

おすすめポイント

- 積立投資の対象商品が厳選

- 積立投資額がエポスゴールド/プラチナカード年間利用額の集計対象

エポスカードでクレジットカード積立できる投資信託商品は、提携するtsumiki証券が厳選した以下の5つの商品だけです。

いろいろあると迷って決められない初心者には、この選択肢の少なさが楽(らく)で良いでしょう。

- セゾン・バンガード・ グローバルバランスファンド

- セゾン資産形成の 達人ファンド

- コモンズ30ファンド

- ひふみプラス

- まるごとひふみ15

※上記のうち「まるごとひふみ15」以外の4つは、つみたてNISA対象です。

また年間利用額に応じてボーナスポイントがもらる、エポスゴールドカードとエポスプラチナカードの年間利用額の集計対象になっている点もうれしいところです。

積立投資は、1年間分を合計すると、大きな金額になります。

日ごろのお買い物分に積立投資分を加えて利用額集計すれば、想定以上のボーナスポイントがもらえて驚く方がほとんどです。

ポイント還元率は、積立期間に応じて、以下のように段階的にアップします。

- 初年度:0.1%

- 2年目:0.2%

- 3年目:0.3%

- 4年目:0.4%

- 5年目以降:0.5%

※年間の投資額に対してポイント還元

日常的にエポスカードを使う方なら、エポスカードで投信積立をしましょう。

今以上にお得になります。

エポスカードで積立投信するには、エポスカードとtsumiki証券口座が必要です。

以下のボタンからお申し込みできます。

第5位:タカシマヤカード

おすすめポイント

- 高島屋で使えるポイントが貯まる

- 積立期間に応じて還元率アップ

タカシマヤカードで貯めたポイントは、百貨店の高島屋で利用できます。

日ごろから高島屋でお買い物する方には、とても便利です。

またタカシマヤカードでの積立投信では、積立期間に応じたポイント付与率アップの制度がある点に注目です。

カード積立開始から、

- 1年目~:0.1%

- 3年目~:0.2%

- 5年目~:0.3%

と段階的に上がっていきます。

※毎月の投資額に対してポイント還元

積立投資は長期的に行うものですので、この制度はフル活用できます。

最低5年以上は積立投資を継続する意思があるなら、タカシマヤカードで積立するのはお得な方法のひとつです。

タカシマヤカードで積立投信するには、タカシマヤカードとSBI証券口座が必要です。

以下のボタンからお申し込みできます。

第6位:セゾンカード/UCカード

おすすめポイント

- 積立投資の対象商品が厳選

- 個別株やETFにも投資OK

投資初心者が選びやすいよう、積立投資の対象商品は2つに厳選されています。

- セゾン・バンガード・ グローバルバランスファンド

- セゾン資産形成の 達人ファンド

※上記2つとも、つみたてNISA対象です。

また、他社にないサービスとして、個別株やETFへのクレジットカード積立投資ができることが特徴です。

投資信託商品以外にも投資して、クレジットカードのポイントを貯めたい方には、最適な選択肢になります。

セゾンカードで積立投信するには、セゾンカードを発行後、「セゾンポケット」サービスの口座開設が必要です。

※セゾンカードの発行はこちらからできます。

※セゾンポケットの詳細はこちらで確認できます。

以下のボタンからお申し込みできます。

以上、クレジットカード積立投資おすすめランキングと、特徴(メリットやデメリット)の解説です。

投信積立するクレジットカードの選び方

ここからは、投信積立するクレジットカードの選び方を解説します。

以下で紹介する3つのポイントで検討すれば、あなたに最適な1枚が見つかります。

選ぶポイント①:自分が使っているカードか?

1つ目は、いますでに自分が使っているカードか?です。

自分が普段から使っているクレジットカードで投信積立ができるなら、それが最良の選択肢であることが多いです。

いま持っているカードを使うなら、追加でカードを新規発行する時間も手間も要りません。

一度投信積立のカード払い設定をすれば、その後はポイントをもらい続けられる分だけ、単純に今よりお得になります。

一方、新しくクレジットカードを作る必要がある、もしくは普段使わないポイントが貯まる場合には、要注意です。

クレジットカードが増えすぎると、財布がかさばり、支払の管理が大変になります。

ポイントを無駄なく使うのも大変で、かえって手間がかかってしまう心配があります。

まずは今使っているカードの利用を検討するのが第一歩です。

現在ポイント還元率が高いカードを持っているなら、そのカードで投信積立を始めてみましょう。

今持っているカードにあわせて提携証券口座を持つのが、管理の負担を増やさないおすすめの方法です。

選ぶポイント②:長期的に見てお得か?

2つ目は、長期的に見てお得か?です。

積立投資をする方は、長期的な資産形成を目的にしている場合がほとんどでしょう。

ならば、目先の数年だけよりも、10年や20年といった長期スパンで損得をシミュレーションしてみることが大切です。

もし今持っているカードより還元率が0.5%高いカードに変更すれば、月5万円を20年(総額1200万円)投資した場合に、6万ポイント(=6万円分)もお得になるのです。

これなら新規カード発行して、高還元率のカードに変更した方がよいです。

長い目で見て、もっともお得になる方法を選択するようにしましょう。

選ぶポイント③:買いたい商品を取り扱っているか?

3つ目は、買いたい投資商品を取り扱っているか?です。

投資信託は、証券会社によって取り扱っているものが異なります。

そのため、自分が買いたい投資信託があるかどうか、事前に確かめておきましょう。

ポイント還元率は、あくまでおまけ的な要素です。

買いたくない投資商品で10万円の損をして6万円分のポイントをもらっても、それでは本末転倒です。

ポイント還元率やその他特典も参考にしながらも、投資商品を最優先に証券会社を選ぶようにしましょう。

以上が、投信積立するクレジットカードの選び方(3つのポイント)です。

クレジットカードで投信積立するときの注意点

クレジットカード決済での投資信託への投資は、非常に便利です。

しかし、利用する際には気を付けなくてはいけない点がいくつかあります。

その注意点を3つお伝えします。

注意点①:積立可能な金額に制限がある

クレジットカード決済での積立投資では、下限金額や上限金額が決まっています。

上限金額については、多くの証券会社で月5万円までとなっています。

※つみたてNISAの場合は、月33,333円(×12か月=年間40万円)です。

下限金額は証券会社により異なり、100円のところもあれば1,000円のところもあります。

使いやすく、無理のない投資ができる証券会社を選ぶようにしましょう。

注意点②:買付日は固定される

クレジットカードでの積立は、買付日が毎月固定されます。

買付日は各証券会社が設定した月1回の特定日に指定され、利用者が買付タイミングを指示することはできません。

たとえばSBI証券は毎月1日、楽天証券は毎月8日(2021年6月20日以降に新規積立開始の場合)と定められています。

「毎日つみたて」はできません。

また、買付金額を指示する設定日も、別途設けられています。

購入方法(タイミングや金額設定)に自由度がないというデメリットがあることを覚えておきましょう。

注意点③:積立にはショッピング枠を使う場合もある

クレジットカード決済で積立投資をする場合、ほとんどの証券会社はショッピング枠を使用します。

つまり、投信積立もカードショッピング(普段のお買い物)と同様の扱いになるのです。

ショッピング枠の残りが積立設定額より少ない場合は、決済ができなくなります。

投信積立を始めるなら、普段のお買い物を含めたショッピング枠に十分に注意しましょう。

以上、クレジットカードで投信積立するときの注意点(3つ)です。

今回は以上です。

この記事が、あなたの最適なクレジットカード選びや投資生活のお役に立てたらうれしいです。

\ ポイント還元率の高さで選ぶなら! /

※マネックス証券の公式サイトへ移動します

※カード発行には、マネックス証券の総合証券取引口座が必要です

※無料の口座開設後に、カード新規発行を申込できます

あわせて読みたい

-

ビットフライヤークレカの申込手順|最短10分で完了【画像付き解説】

続きを見る

-

毎年6,000円分のビットコインをもらう方法|bitFlyerクレカを使うだけ

続きを見る

\ この記事が気に入ったらフォロー /