メリットやデメリットを教えて...。

こんなお悩みを解決します。

この記事では、資産運用しながらクレジットカードのポイントが貯まる「SBI証券クレカ積立」について、

この記事でお伝えすること

- SBI証券クレカ積立のデメリット

- SBI証券クレカ積立のメリット

- SBI証券クレカ積立サービス内容

- おすすめのクレジットカード3選

の順で解説します。

この記事の信頼性

本記事では、FP(ファイナンシャルプランナー)としての目線から、本当にお得なクレカ積立のはじめ方をお伝えしています。

これからクレカ積立をはじめようか迷っている方にとって、きっと役立つ内容です。

ぜひ最後までお読みください。

※無料セミナー申し込み受付中です

※詳しくは公式サイトよりご確認ください

SBI証券「クレカ積立」のデメリット(8つ)

まずはSBI証券クレカ積立のデメリットを解説します。

デメリット①:一部のカードしか使えない

デメリットの1つ目は、一部のカードしか使えないことです。

SBI証券のクレカ積立サービスに対応しているのは、

[/st-mybox]

など一部のカードのみです。

とはいえ、これはSBI証券だけが不便な訳ではありません。

楽天証券のクレカ積立は楽天カードのみが対応、マネックス証券も同様にマネックスカードのみ対応しています。

どの証券会社も、クレカ積立に利用できカードは限定されているのです。

※クレカ積立に利用できるカードについて、くわしくはSBI証券の公式サイトをご確認ください。

![]()

デメリット②:他社よりポイント還元率が低い場合もある

デメリットの2つ目は、他社よりポイント還元率が低い場合もあることです。

SBI証券のクレカ積立でのポイント還元率は、カードの種類によって変わります。

三井住友カードをご利用の場合のポイント還元率は、おおむね以下の通りです。

- プラチナカード:2.0%

- ゴールドカード:1.0%

- スタンダードカード:0.5%

たとえば2022年3月現在、楽天カード(楽天証券)でのクレカ積立は、カードの種類を問わず一律で「1.0%」です。

つまり、三井住友のスタンダードカードを選ぶと、楽天カードよりポイント還元率が低くなります。

楽天証券は、2022年9月買付分以降、一部投資信託商品のポイント還元率を従来の「1.0%」から「0.2%」に引き下げると発表しています。

参考①:転機迎える楽天証券 クレカ積立の還元率を一部0.2%に引き下げ(IT mediaビジネスオンライン)

参考②:楽天カードクレジット決済でのポイント還元率が0.2%となる対象ファンド一覧(楽天証券)

そのため今後(2022年9月以降)は、どの三井住友カードを選んでも楽天証券に還元率で劣ることはなくなります。

しかし現時点(2022年3月時点)では、カードの選び方次第で、楽天より損する場合があることを理解しておきましょう。

また、2022年2月よりマネックスグループが、マネックスカードで投信積立すると還元率「1.1%」となるサービスを開始しています。

参考:マネックスカード投信積立 ポイント還元率1.1%で2月25日よりサービス開始(マネックス証券)

三井住友のスタンダードカード(還元率0.5%)やゴールドカード(還元率1.0%)では、マネックスカード(還元率1.1%)よりポイント還元率が低くなってしまいます。

以上のように、SBI証券での投信積立は、どのカードを選ぶかによって、他社カードよりポイント還元率が劣る場合があります。

検討する際には、よく他社サービスとの比較をするようにしましょう。

このデメリットへの対応策

カードによって還元率が決定する(=お得度が決定する)ので、利用するクレジットカードは慎重に選びましょう。

選び方の重要なポイントは、年間のカード利用額に合ったものを選ぶことです。

年間カード利用額が年会費無料や特典付与の条件をクリアできるなら、なるべくグレードの高いカードを持った方がメリットが多いからです。

まずは過去1年間のカード利用明細を確認し、ご自分のカード利用実態を正確に把握しましょう。

三井住友カードの中で選ぶなら、カード利用額が年間100万円未満なスタンダードカード、100万円以上ならゴールドカードを選ぶのがひとつの目安です。

※おすすめカードは、記事後半で紹介しています。

参考

デメリット③:カード利用額に応じた特典が対象外になる

デメリットの3つ目は、カード利用額に応じた特典が対象外になってしまうことです。

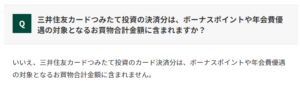

三井住友カードの場合、公式サイトに以下のように記載されています。

(画像引用元:三井住友カード「よくある質問」)

具体的には、以下の2つの特典が対象外です。

対象外になる特典①:月間利用額5万円以上で付与されるボーナスポイント

三井住友カードでは、毎月の利用金額が5万円以上であれば、利用額に応じてボーナスポイントがもらえます。

このとき、SBI証券クレカ積立のカード決済分は利用額に含まれません。

ボーナスポイントをもらうには、クレカ積立のカード決済分「以外」で月5万円以上の利用が必要です。

対象外になる特典②:年間利用額100万円以上で翌年以降の年会費が永年無料

また三井住友カードのゴールドカードでは、年会費無料の特典があります。

年間100万円以上利用すれば、翌年以降の年会費が永年無料となります。

さらに年間100万円以上利用することで、10,000ポイントが還元されます。

この「年間100万円」を集計する際に、SBI証券クレカ積立のカード決済分は含まれません。

このように三井住友カードにはお得な特典がありますが、この特典利用条件の利用額にクレカ積立が含まれないことに要注意です。

このデメリットへの対応策

クレカ積立「以外」でのカード利用額をもとに、カード選びをすることをおすすめします。

カード選びの際には「クレカ積立ありき」で考えず、クレカ積立によるポイント還元はあくまで「おまけ」的な要素だと捉えると良いでしょう。

クレカ積立のポイント還元メリットを除いても、十分お得なカードを選んでおくのが賢明です。

デメリット④:一部のカードは対象外

デメリットの4つ目は、一部のカードはSBI証券のクレカ積立対象外であることです。

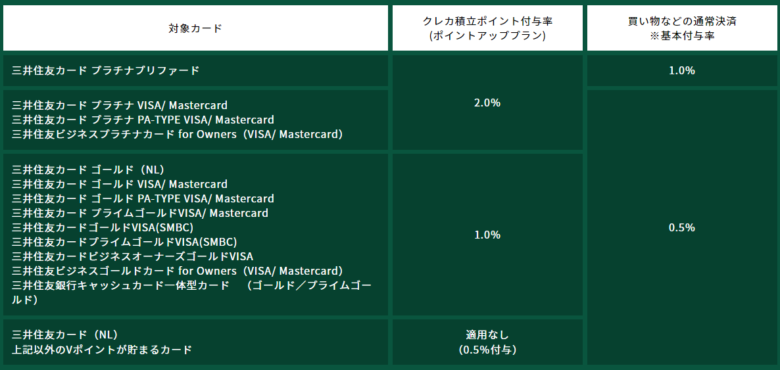

SBI証券の公式サイトでは、クレカ積立の対象になるカードは以下のものと定められています。

(画像引用元:SBI証券「SBI証券のクレカ積立」)

上記画像の最下段に「上記以外のVポイントが貯まるカード」と記載のある通り、SBI証券クレカ積立のポイント還元対象は「Vポイントが貯まる三井住友カード」であることが大前提です。

つまりは、Vポイントが貯まらない(Vポイント以外の独自のポイントが貯まる)カードは、クレカ積立のポイント還元対象外です。

参考:Vポイント以外の独自ポイントが貯まるカード(三井住友カード公式サイト)

また、銀聯カードやビジネスカード、コーポレートカード、家族カードも対象外です。

デビットカードやプリペイドカードも、対象外となるので注意しましょう。

このデメリットへの対応策

クレカ積立に利用するカードを選ぶときは、必ず、クレカ積立のポイント還元対象カードであることを事前に確認しましょう。

対象カードは、以下で確認できます。

参考:SBI証券×三井住友カードのクレカ積立ご案内ページ(SBI証券公式サイト)

※ページ中段に「対象カード」の一覧があります。

デメリット⑤:積立金額に上限がある

デメリットの5つ目は、積立金額に上限があることです。

SBI証券のクレカ積立は、積立設定上限が月5万円となっています。

ただしこれは、楽天証券やマネックス証券など、他の証券会社でのクレカ積立でも同様です。

参考

上限の5万円を超えて積立投資をしたい方は、クレカ積立サービス以外に別途で積立設定をする必要があります。

例:月10万円の積立をする場合、5万円分はクレカ積立サービス(ポイント還元対象)に申込、残り5万円分は独自に積立申込(ポイント還元の対象「外」)

月5万円超の積立をする方は、管理の手間が増える可能性がありますので、注意が必要です。

このデメリットへの対応策

もし複数の積立設定の管理・運用の手間が面倒に思う方は、無理にクレカ積立サービスにこだわる必要はありません。

少しのポイントを得するために多くの手間や時間を損しては、本末転倒だからです。

月5万円超の積立をする方は、クレカ積立のメリット(ポイント還元)とデメリット(管理・運用の手間)を事前に比較した上で、クレカ積立サービスの利用有無を判断しましょう。

デメリット⑥:買付タイミングが指定できない

デメリットの6つ目は、買付タイミングが指定できないことです。

SBI証券のクレカ積立の買付日は、毎月1日(非営業日の場合は翌営業日)と決められています。

なおカード支払い日は、毎月10日もしくは26日(非営業日の場合は翌営業日)です。 ※三井住友カードの引落スケジュールに準じます。

いずれも、自分で任意の日程に変更することはできません。

これは楽天証券など、他の証券会社でも同様です。

参考までに、楽天証券の積立買付日は、

- 2021年6月20日以降に初めて楽天カードクレジット決済による積立をされたお客様は毎月8日

- 2021年6月19日以前に楽天カードクレジット決済による積立をされたお客様は毎月1日

※参考:楽天証券「楽天カードクレジット決済」

です。

SBI証券に限らずどの証券会社を利用した場合でも、クレカ積立では買付日は月1回、指定の日に自動引き落としになります。

自分の好きなタイミングで、好きな金額を投資することはできません。

このデメリットへの対応策

投資は自分のスタイルにあった手法を選ぶことが大切です。

ご自分の好きなときに好きな金額だけ投資したい方は、積立投資ではなく、スポット購入で投資をしましょう。

デメリット⑦:つみたてNISAでクレカ払いと通常払いの併用ができない

デメリットの7つ目は、つみたてNISAでクレカ払いと通常払い(口座からの現金引き落とし)の併用ができないことです。

たとえばつみたてNISAで月2万円を積立投資する場合、「1万円をクレカ払い、残り1万円を証券口座から引き落とし」にはできません。

つみたてNISAを利用するなら、「クレカ払い」か「通常払い」のどちらか1つを選ばないといけません。

この場合だと、「2万円すべてクレカ払い」または「2万円すべて口座引き落とし」の二者択一です。

なお一般NISAなら、クレカ払いと通常払いの併用OKです。

このデメリットへの対応策

「クレカ払い」と「通常払い」のどちらを選んでも、月1回、1つの口座からまとまった金額が引き落とされるのは同様です。

つみたてNISA利用の際には、後々、資金繰りに困ることのないよう、余裕資金の範囲内で積立金額設定を行いましょう。

デメリット⑧:投信マイレージサービスのTポイントは併用できない

デメリットの8つ目は、投信マイレージサービスの T ポイントとの併用(ダブルでもらうこと)はできないことです。

SBI証券には、投資信託保有残高に応じてポイントが貯まる「投信マイレージサービス」があります。

ここでもらえるポイントの種類は、口座開設の順序によって異なります。

すでにSBI証券口座をお持ちで積立投資をしている方は、これからクレカ積立する場合もこれまで通り「Tポイント」が付与されます。

一方、三井住友カード発行後に、三井住友カード経由でSBI証券口座を開設する方は、三井住友カードの「Vポイント」が貯まります。

このとき、Tポイントは付与されません。

つまり、投信マイレージサービスでもらえるのは「TポイントまたはVポイントのどちらか一方のみ」ということです。

クレカ積立のポイント還元分とあわせて整理すると、以下のようになります。

パターンA

【すでにSBI証券口座を持っていて、後から三井住友カードでクレカ積立する方】

「投資信託保有残高に応じてTポイント付与」+「クレカ積立金額に応じてVポイント付与」

パターンB

【まず三井住友カードを作り、その後SBI証券口座を開設してクレカ積立する方】

「投資信託保有残高に応じてVポイント付与」+「クレカ積立金額に応じてVポイント付与」

口座開設の方法によって、貯められるポイントが異なることに注意してください。

このデメリットへの対応

これから口座開設する方は、ご自分が欲しいポイントにあわせて、口座開設手順を決定しましょう。

普段Tポイントを使う機会が多い方は、「①SBI証券→②三井住友カード」の順で手続きし、投信マイレージはTポイントでもらってください。

Vポイントをたくさん貯めたい方は、「①三井住友カード→②SBI証券」の順で手続きし、投信マイレージもクレカ積立分も両方Vポイントでもらった方がお得です。

なお、投信マイレージポイントの付与率は、以下のページ(SBI証券公式サイト)で確認できます。

参考記事:投信マイレージサービスポイント付与率一覧(SBI証券)

![]()

SBI証券「クレカ積立」のメリット(5つ)

つづいてSBI証券クレカ積立のメリットを解説します。

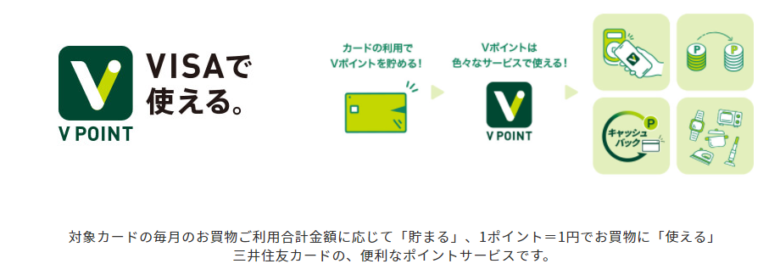

メリット①:Vポイントが貯まる

メリットの1つ目は、三井住友カードのVポイントが貯まることです。

SBI証券のクレカ積立では、積立金額に応じて三井住友カードのVポイントが付与されます。

Vポイントはカードのご利用で貯めて、「1ポイント=1円」でお買物に使える便利なポイントです。

※Vポイントの詳細はこちらで確認できます。

買物など通常決済でのVポイントの付与率は、「三井住友カード プラチナプリファード」が1.0%ですが、それ以外は0.5%です。

しかしクレカ積立ならポイントアッププランが適用され、通常よりも付与率がアップします。

おおむね、

- 名前に「プラチナ」が付くカード:2.0%

- 名前に「ゴールド」が付くカード:1.0%

- 上記以外のカード:0.5%

と理解しておけばOKです。

ビジネスカードでも同様にポイントが貯まります。

Vポイントは使い道が多く、ほぼ現金同様に使えて便利です。

メリット②:最低100円から投資できる

2つ目のメリットは、最低100円から少額投資ができることです。

SBI証券のクレカ積立では、100円から投資することができます。

投資金額は、最大5万円まで1円単位で設定可能です。

「最初から大きな金額を投資するのが怖い」という投資初心者の方でもごく少額から投資できるので、利用しやすいです。

慣れてきたら途中で増額することも可能です。

毎月10日が買付金額の設定期限です。

10日までに設定変更しておけば、翌月1日の買付分から反映されます。

自分の資金余力にあわせて柔軟に投資できるので、とっても便利です。

メリット③:口座入金の手間がなくせる

メリットの3つ目は、口座入金の手間が省けることです。

積立投資でよくあるのが、入金忘れです。

通常は、証券口座に買付日までに資金を入金しておかなくてはいけません。

それを忘れてしまうと、その月は買付ができなくなってしまい、投資のチャンスを逃してしまいます。

しかしクレカ積立の場合は、その心配がいりません。

クレジットカード決済なので、証券口座に入金していなくても問題なく決済できるのです。

クレジットカードの利用分の支払いは、他の買い物などの利用分と一緒に引き落とされます。

一度設定したら「ほったらかし」でOKなのが、積立投資の特徴です。

証券口座への入金の手間が省けるのは、楽(らく)に投資したい方にとって大きなメリットです。

メリット④:投資できる対象商品が多い

メリットの4つ目は、投資できる対象商品が多いことです。

主要各社における投資信託商品の取り扱い本数は、以下の通りです。

- SBI証券:2,683本

- 楽天証券:2,664本

- 松井証券:1,571本

- auカブコム証券:1,494本

- マネックス証券:1,235本

※2021年12月20日時点

上記の中で、SBI証券は投資信託商品の取り扱い数No.1です。

信託報酬や安く成長が期待できる、人気のeMaxisSlimやSBI・Vシリーズなどの商品も買付できます。

好きな投資先を選べるのは、お得に稼ぎたい方にとって大きなメリットになります。

メリット⑤:NISAに対応している

メリットの5つ目は、NISAに対応していることです。

SBI証券クレカ積立では「つみたてNISA」と「一般NISA」に対応しています。

もちろん、2024年から始まる新NISAでも対応は継続するでしょう。

※ジュニアNISAには対応していません。

主な証券会社の中でクレカ積立がNISAに対応しているのは、SBI証券と楽天証券だけです。

(2022年1月以降、マネックス証券も対応予定です。)

NISAの非課税枠を利用すれば、節税できます。

クレカ積立ならさらにVポイントまでもらえるので、一石二鳥でお得です。

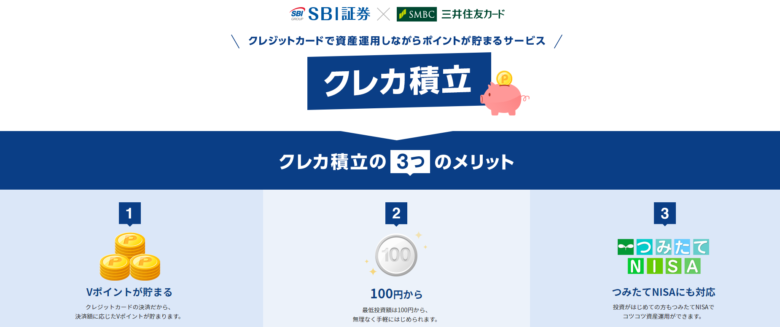

SBI証券クレカ積立サービス内容

ここまでのおさらいも兼ねて、SBI証券クレカ積立のサービス内容をかんたんに解説します。

SBI証券クレカ積立は、投資信託の積立をクレジットカードで決済できるサービスです。

ネット証券No.1のSBI証券とメガバンクのSMBCによる提携で生まれました。

参考:リリース記事『株式会社SBI証券と三井住友カード株式会社による「新たな資産運用サービス」の提供に関するお知らせ』

SBI証券クレカ積立は、2021年6月30日よりサービス提供を開始しています。

クレジットカード決済なので、入金忘れなく積立投資ができます。

さらにクレジットカードの決済額に応じてVポイントが0.5〜2.0%貯まるので、とってもお得です。

※ポイント還元率は、利用するカードにより異なります。

最低投資額は100円で、毎月最大で5万円まで、1円単位で金額を設定して積み立てることができます。

買付金額設定の期限は、毎月10日です。10日までに設した金額で、翌月1日に買付されます。

カードの支払い日は、翌月10日か26日のどちらかに設定することができます。

クレカ積立は、特定口座や一般口座だけではなく、NISA口座でも利用可能です。

つみたてNISAなら、投資が初めての方もコツコツ資産運用をするのに向いています。

クレカ積立に対応している三井住友カード発行のクレジットカードを持っていれば、未成年でも対象となります。

ただし、ジュニアNISA口座では利用できません。

クレカ積立が可能な銘柄は、投信積立が可能な銘柄全てです。

決済額に応じて貯まったVポイント、決済(お買い物)や手数料等の支払いに利用できます。

また、景品や他社ポイントに交換することも可能です。

※Vポイントについては、詳しくはこちらで確認できます。

同じように投資していても、ポイント分だけ丸々お得になるのです。

せっかく資産を増やすために投資をするなら、必ず利用したいサービスです。

投資総額の800万円に1%のポイントが付けば、8万円分です。

現金払いからクレカ払いに変更するだけで8万円がもらえるのですから、やらなきゃ損です。

おすすめのクレジットカード3選

さいごに、SBI証券のクレカ積立をはじめるのに最適なカードを紹介します。

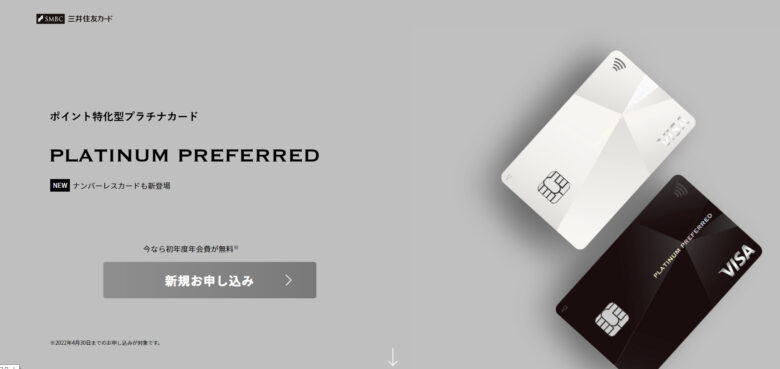

おすすめのカード①:三井住友カード プラチナプリファード

三井住友カードのプラチナカードにも、多くの種類があります。

なかでもおすすめ1つは、「プラチナプリファード」です。

これはポイント特化型のクレジットカードで、通常の買い物の際に1%がポイント還元されます。

SBI証券のクレカ積立でのポイント還元率は、2.0%です。

さらに特約店では最大+9%のポイントが還元されます。

年会費は税込33,000円(家族カードは無料)と決して安くはありませんが、その価格以上の特典が付いているのです。

「せっかくカードを新規で作るなら、ワンランク上のカードを持ちたい」という方におすすめです。

おすすめのカード②:三井住友カード ゴールド(NL)

つぎにおすすめなのは、「三井住友カードゴールド(NL)」です。

カード番号が印字されていないカードのことです。

このカードは、三井住友カードのゴールドカードの一種です。

SBI証券のクレカ積立でのポイント還元率は、1.0%です。

年間100万円以上利用すると、翌年以降は永年年会費無料(通常年会費は税込5,500円)になる魅力的なカードです。

さらには毎年100万円のご利用で、10,000ポイントが還元されてお得です。

光熱費や通信費などの固定費支払いに利用している場合、「知らず知らずのうちに年間100万円を超えていた!」という方も少なくありません。

一度ご自分の利用明細を確認してみるのがおすすめです。

コンビニ3社とマクドナルドでポイントが最大5%還元(※)という特典もあります。

(※)...Visaのタッチ決済/Mastercard®コンタクトレスをコンビニ3社・マクドナルドで利用した場合。

頻繁にコンビニやマクドナルドを利用する方なら、絶対に持っておいた方が良い1枚です。

※最短5分で即時発行できます

おすすめのカード③:三井住友カード(NL)

さいごは、スタンダードなカードです。

このカードなら、無条件で年会費永年無料です。

それでいて先ほどのゴールドカード同様に、コンビニ3社とマクドナルドでポイントが最大5%還元(※)という特典が付きます。

費用ゼロで毎日の生活でポイントが貯められて、本当にお得です。

SBI証券のクレカ積立でのポイント還元率は、0.5%です。

このカードを作ることのデメリットは思いつきません。

とりあえず1枚持っておいて損しない、全員必携のカードです。

※最短5分で即時発行できます

参考

18歳から25歳の方には、こちらのカードもおすすめです。

「三井住友カードデビュープラス」なら、初年度年会費無料で、ポイント還元率が1.0%と高いのが魅力です。

25歳以下の方限定です。当てはまる方は是非ご利用ください。

※最短5分で即時発行できます

今回は以上です。

※無料セミナー申し込み受付中です

※詳しくは公式サイトよりご確認ください

あわせて読みたい

価格変動のおおきな暗号資産(仮想通貨)も、積立投資なら比較的安定した資産運用が可能です。

ビットコインの積立投資を検討したい方は、以下『ビットコイン積立投資のはじめ方|デメリットやシミュレーション結果を紹介』もご参照ください。

-

ビットコイン積立投資のはじめ方|デメリットやシミュレーション結果を紹介

続きを見る

\ この記事が気に入ったらフォロー /